Il dl Rilancio consente una detrazione del 110% per molti lavori eseguiti dal 1° luglio 2020 e al 31 dicembre 2021, ripartibile in 5 anni, e non più 10, anche con possibilità di cedere il credito o avere lo sconto in fattura.

Quali sono i lavori “trainanti”

All’articolo 119 il decreto chiarisce gli interventi cosiddetti “trainanti”, per i quali spetta la detrazione “potenziata”: e cioè, la detrazione si può estendere anche ad altri interventi di efficientamento energetico, ma soltanto se si accompagnano a uno di questi due interventi principali.

Per i lavori di efficientamento energetico bisognerà dimostrare, tramite l’attestato di certificazione energetica, di aver migliorato il miglioramento di almeno due classi energetiche dell’edificio, oppure, se non è possibile, il conseguimento della classe energetica più alta”. La detrazione non spetta se le spese si riferiscono a interventi su seconde case.

Eccoli:

- isolamento termico delle superfici opache verticali e orizzontali che interessano l’involucro dell’edificio con un’incidenza superiore al 25% della superficie disperdente lorda dell’edificio medesimo. Il massimale di spesa è pari a 60mila euro per ciascuna unità immobiliare interessata;

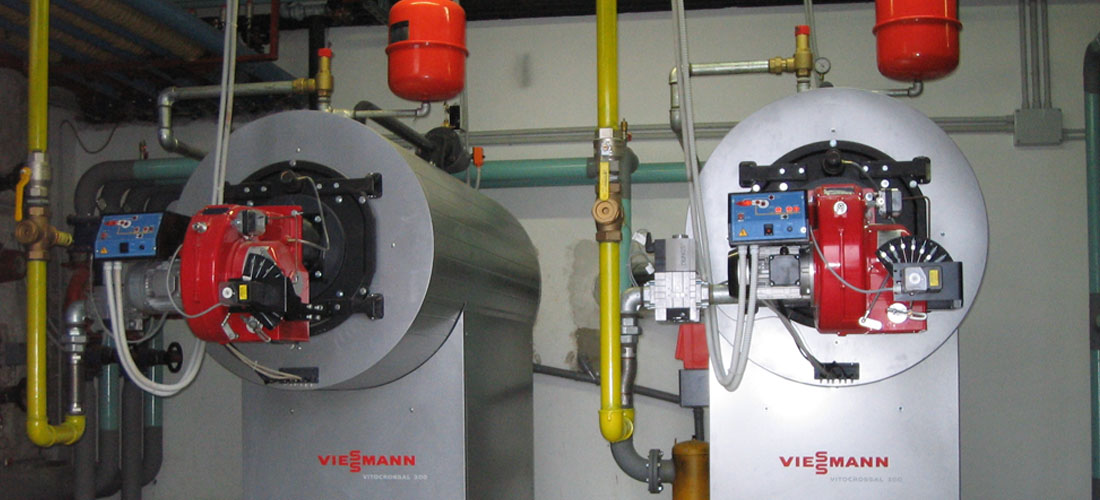

- interventi sulle parti comuni degli edifici per la sostituzione degli impianti di climatizzazione invernale esistenti con impianti centralizzati per il riscaldamento, il raffrescamento o la fornitura di acqua calda sanitaria a condensazione, con efficienza almeno pari alla classe A, a pompa di calore, inclusi gli impianti ibridi o geotermici, anche abbinati all’installazione di impianti fotovoltaici o alla microcogenerazione. Il beneficio si applica anche sulle spese per smaltimento e bonifica dell’impianto sostituito. Il massimale di spesa è 30mila euro per ciascuna unità immobiliare interessata.

- sugli edifici unifamiliari per la sostituzione degli impianti di climatizzazione invernale esistenti con impianti centralizzati per il riscaldamento, il raffrescamento o la fornitura di acqua calda sanitaria a condensazione, con efficienza almeno pari alla classe A, a pompa di calore, inclusi gli impianti ibridi o geotermici, anche abbinati all’installazione di impianti fotovoltaici o alla microcogenerazione. Il beneficio si applica anche sulle spese per smaltimento e bonifica dell’impianto sostituito. Il massimale di spesa è 30mila euro per ciascuna unità immobiliare interessata.

Scarica la guida dell'agenzia dell'entrate

(testo tratto da quifinanza.it)